近日,P2P车贷平台图腾贷在官网上发布一则公告称,由于市场环境趋差,合作的第三方机构已无力垫付本金给出借人,部分标的借款人申请展期。

车贷一直是P2P网贷行业普遍看好的细分领域。然而,随着国家对互联网金融监管的不断加强,车贷细分领域的洗牌也已经开始,为什么当市场环境变差的时候,像图腾贷这种P2P行业知名车贷平台也会展期呢?

是什么让他走到这一步?相比其他如唐小僧平台,图腾贷的展期和这波雷潮有什么区别?汽车金融的资产真的沦陷了么?

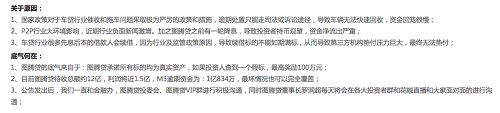

先看一下图腾贷展示的原由:

车贷行业催收严打及市场大环境的资金出逃,让很多问题车贷平台浮出水面,其实不难发现,出问题的平台大多的业务是汽车的二抵、三抵,这类汽车金融服务,严重存在催收现象,在2018年的扫黑除恶中,受到很大的影响。另外,还有很多平台盲目业务扩大急速,导致了2018年的逾期和坏账增加很多。

虽然近期这一波P2P雷潮是从车贷平台的逾期处置问题开始,但唐小僧爆雷后才带来行业大规则负面爆发,多家平台集中出现逾期或兑付困难,这种全行业的结构性危机,说扫黑除恶带来的,那这个锅它肯定不背。宏观经济的恶化,互金行业备案延期,经济与信贷周期双重下行的集中爆发,P2P行业在大金融环境低迷下,机构资金陆续撤离,部分平台企业信贷标的自融行为,才引发了这P2P行业有历以来最严重的风波。

但行业的前景始终是明朗的,中国庞大的小微企业和个人合理融资需要P2P存在,广大民众小微投资需要P2P存在,这是P2P根本性土壤,而投资人人需要做的就是增强自己的辨识能力,在这场大浪淘沙中立于不败之地。

那回过头来,当下二抵、三抵车贷逾期处置的时间及财务成本的增加,资产优势明显下降,做汽车金融的平台还能不能搞呢?

笔者明确说,能,非常能!

汽车金融作为有消费场景、有抵押及真实的小额资产,是完全符合政策要求的合规资产,而车贷仅仅只是汽车产业金融中很小的一部分,更多优质的汽车金融资产等待着投资人去挖掘。

比如安信集团,做为银行信用卡汽车按揭金融服务以开创企业,自2015年起,安信集团就为积木盒子、钱市网、点融网、招财猫等多家百强P2P平台提供汽车消费金融相关的资产,累计推荐资金近100亿。

前两年在车贷行业野蛮催收的背后,银行只能通过法院诉讼进行追偿,但借款人只有一辆车,等二抵、三抵的处置人员把车被拖走后,直接被拆成了零件,实物抵押也抵不过野蛮催收。

而如今,政策的扫黑除恶恰恰为真实做汽车金融的企业得到正面支持,未来的汽车金融,不应该是用暴力催收实在盈利,必然迎来汽车科技金融的时代,用科技的方法减少人工流程和成本,用大数据完善业务风控,而P2P行业中,一定不会缺席汽车金融的优质资产。

最后,笔者想说,在这次风险释放的时刻,要客观理性的来看待问题,无论是平台还是投资人,都是一个非常痛苦的过程,没有强大的内心是扛不住这份压力,越是此刻越要冷静,所谓的企业信贷标的自融行为终究会慢慢清退出市场,而真实优质的汽车金融资产的价值将越来越凸现。